老齢年金の所得区分は「雑所得」となり、所得税の課税対象になります。遺族年金や障

害年金は非課税です。

雑所得の内訳は「公的年金等」と個人年金の「その他」になります。公的年金を受ける

ために負担した保険料の額は、所得税の対象になっていません。このため、公的年金を受

けるときには年金額が課税の対象になります。

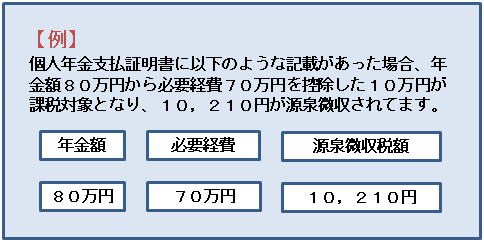

一方JA共済や生命保険会社からの個人年金を受けたときは、個人年金支払証明書(税

務申告用)が添付されていたり、個人年金お支払い内容に税務上申告する場合の必要経費

額が記載されています。受けた年金から負担した保険料を控除した額が課税対象となるの

です。

65歳未満で公的年金が130万円の場合、雑所得控除として70万円を差し引き、課

税対象額は60万円になります。70万円の年金だと課税対象は0円です。

65歳以上で公的年金が200万円の場合、雑所得控除として120万円を差し引き、

課税対象額は80万円になります。120万円の年金だと課税対象は0円です。

課税対象額から社会保険料控除・生命保険控除・扶養控除・基礎控除等を差し引いた額

に対して、所得税がかかることになります。

例えば、基礎控除額は38万円なので65歳未満なら70万円+38万円=108万円

以上、65歳以上なら120万円+38万円=158万円以上の年金を受けていると所得

税がかかることになります。

公的年金等の収入金額が400万円超、公的年金等以外の所得が20万円を超える方は

税務署への確定申告が必要となります。

公的年金等の収入が400万円以下で他の所得が20万円以下の方については確定申告

は不要です。

確定申告が必要でない方でも、生命保険控除や多額の医療費、個人年金から源泉微収さ

れている場合は、確定申告で税金の還付を受けることができる場合があります。

(社会保険労務士・後藤田慶子)

|

年金よろず相談室

年金よろず相談室  2017年11月 5日

2017年11月 5日