オフィス通信

オフィス通信  2017年1月5日

2017年1月5日| 2017年度税制改正大網 ~配偶者控除 妻の年収103万円から150万円へ~ |

|

昨年12月8日、自民・公明両党はお夫の所得控除38万円を受けられる妻の年収を

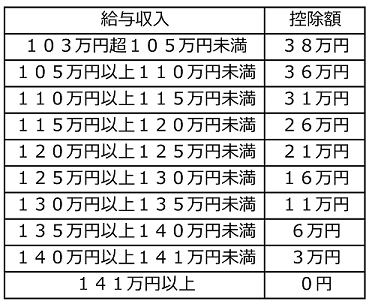

「103万円」から「150万円」に引き上げる「2017年度税制改正大網(案)」を 決定した。 (配偶者控除とは) 給与収入が103万円以下の妻がいる場合、夫が38万円の所得控除が受けられる制 度 (配偶者特別控除とは) 配偶者控除を受けられないときでも、給与収入が141万円未満の妻がいる場合、夫 がその金額により所得控除が受けられる制度  (配偶者控除・配偶者特別控除の見直し) 夫に配偶者控除が適用されるため、妻がパート収入を103万円以内に抑える傾向が あると指摘されている。現在は配偶者特別控除(上表参照)により、103万円を超え ても世帯の手取り収入が逆転しない仕組みとなっているが、多くの企業の家族手当制度に 「103万円」という支給基準が設けられていたり「103万の壁」という言葉が未だに 心理的壁として作用されていることが指摘されている。 このような就業調整をめぐる課題に対応するため、改正案では配偶者特別控除の対象を 現行制度の130万円から150万円に引き上げる内容となった。同時に、夫の合計所得 金額に所得制限を設けることとしている。 (給与収入150万円の水準) 内閣が目指す最低賃金全国平均額1,000円の時給で1日6時間、週5日勤務した 場合の年収(144万円)を上回り、働きたい人が就業調整を行うことを意識しないで 働くことのできる環境づくりに寄与するものである。 (今後の課題) 昨年10月1日より被用者保険の適用拡大が実施されているが、短時間労働者の就業 調整を防ぐ観点から今後ともさらなる適用拡大に向けた検討を着実に進めていくことと している。 配偶者が一定の収入以下であることを要件とする企業の配偶者手当制度等も就業調整 の大きな要因であることから、企業に対しては、労使の真摯な話し合いの下、就業調整 問題を解消する観点から見直しを行うことを強く要請する。 雇用流動化、労働者に近い働き方の自営業者の割合増加など、働き方が様々な面で多 様化している。人的な事情に配慮を行いつつ、ライフスタイルに合わせて多様な働き方 を自由に選択できるようにすることが重要であり「所得の種類に応じた控除」基礎控除 などの「人的控除」の在り方を全体として見直すことを検討していく。 (労働法令通信12/28号より) ~65歳以上も雇用保険の適用~ 雇用保険は、31日以上雇用見込み雇用見込みがあり、週20時間以上の働き方の人 が加入します。今まで65歳以上で新たに雇用する人は対象外とされていました。 ●平成29年1月1日以降に65歳以上の人を雇用した場合 入社時に資格取得手続きを行います。 ●平成28年12月31日までに65歳以上の人を雇用し、平成29年1月1日以降 も雇用している場合 平成29年1月1日付で資格取得手続きを行います。 ※雇用保険料については平成31年3月まで免除となります。 (社会保険労務士・後藤田慶子) |

メールはこちらまで。