オフィス通信

オフィス通信  2017年4月11日

2017年4月11日| 個人型確定拠出年金ってなに? |

|

老後を支えるお金として

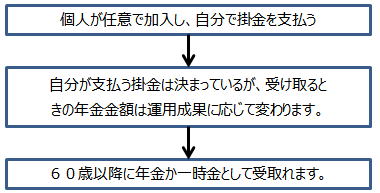

①国からの公的年金 ②会社からの退職一時金や企業年金 ③自分で準備する私的年金 があります。 個人型確定拠出年金(略して個人型DC)は 私的年金で、相性はiDeCo(イデコ)と言います。 ※英語で、「Defined Contribution Plan」、略して「DC」  加入したい人は金融機関を選び、掛金を払い預金や投資信託等で運用し将来受ける年金 をつくる自助努力の制度です。 掛金は毎月5,000円から1,000円単位で決定します。 今までは自営業や、勤務先に企業年金のない会社員に限定されていました。 29年1月から公務員や会社員、専業主婦なども含め、60歳未満のほとんどの現役世 代が加入できるようになりました。 掛金の限度額は加入する人によって6種類あり、 月額12,000円から68,000円です。 勤務先に企業年金や企業型DCがない会社員が加入するときは事業所登録申請書に会社 事業主の証明が必要となります。 個人型DCの登録事業所になると1年に一度社員の在職と企業年金加入の確認が必要と なります。 個人型DCは国民年金基金連合会が主体となっています。その上に受付金融機関や運営 機関が関わります。加入時に基金連合会に口座開設の手数料を支払います。平成28年 8月時点で2,777円です。一部の運営機関ではプラス手数料が必要な場合がありま す。 加入中、毎月の手数料は、 連合会 ・・・・ 103円 事業委託金融機関 ・・・・ 63円 運営管理機関 ・・・・ 1,676円~7,700円 です。金融機関(運営管理機関)によって高いところと安いところとでは3.5倍の開 きがあります。 手数料は掛金と別に支払うわけではなく、毎月の掛金から差し引かれます。残った金 額で自分が選んだ運用商品を買い付けることになします。 ・掛金は所得控除となり国税・地方税が安くなる ・運用している間の運用益は非課税である ・給付時は、退職控除、公的年金控除が受けられる ・60歳まで引き出せない ・大企業の社員や公務員は拠出時はメリットがあるが受取時には注意が必要です ・専業主婦は拠出時はメリットがないが、受取時はメリットがあります ※掛金を配偶者の所得から差し引くことはできません。 (社会保険料控除ではなく、小規模共済としての控除のため) 平成29年4月分(6月支払分)より、年金額が0.1%引き下げられます。 (老齢年金満額) 現行780,100円 → 改訂後779,300円(800円減額) (社会保険労務士・後藤田慶子) |

メールはこちらまで。