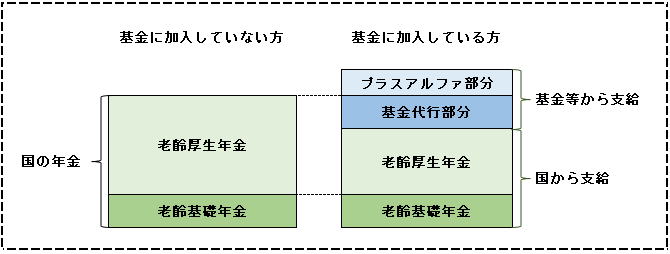

(厚生年金基金)

厚生年金基金は、①老齢厚生年金の一部を年金給付として代行する、②これにプラスアルフ

ァをして給付を行います。

厚生年金保険法に基づき厚生労働大臣の認可を受けて行われましたが、平成26年4月1日

以降、新設は認められなくなりました。

基金の運営は、単一又は総合企業が厚生年金基金という特別の公法人を設立して行います。

老齢厚生年金の一部を基金が代行して支給します(代行部分)

この際、国の年金額よりも給付額を大きくする必要があります(代行付加部分)

また代行部分にさらに上乗せとして独自のプラスアルファ給付を行います(加算部分)

(基金の解散・代行返上)

厚生年金基金は、平成25年の法律改正により、代行部分の資産保全の観点から存続のため

の基準が厳しく設定され、平成26年4月以降、厚生年金基金を解散、または確定給付企業年

金へ移行することが促されることとなりました。

平成25年度には531基金がありましたが、平成26年4月からの健全化法施行後、令和

3年3月31日までに代行返上を行ったのは118基金。

代行部分の財源については国に返却し、プラスアルファ部分の財源を元に企業からの掛金で

確定給付の企業年金基金として、有期年金の支給をしています。

解散は410基金、国の代行部分を返却し、プラスアルファ分については一時金で支給され

ました。

令和3年3月時点で存続しているのは5基金です。

厚生年金基金に加入していた期間が1ヶ月~120月の加入者については、老齢厚生年金の

受給年齢になると、企業年金連合会から年金の請求書が届き、その期間に応じた年金を終身受

けることができます。

(名称が厚生年金基金連合会から企業年金連合会になっています)

(老齢期に向けた従業員の自助努力を支援するiDeCo)

iDeCoは、自分で決めた掛金を積み立てて運用し、60歳以降に受け取る年金です。

加入ができるのは、国民年金の1号、2号、3号被保険者です。それぞれ掛金の上限が異な

ります。

月々5,000円の掛金から始めることができ、それ以上は1,000円単位で上乗せして

いきます。

令和3年8月時点の加入者は214万313人です。

(iDeCoのメリット)

① 掛金金額が所得控除の対象になる

小規模企業共済等掛金控除の対象とするため、確定申告や年末調整で申告すれば所得税の

負担を減らすことができます。

② 運用で得た利益が非課税

通常、投資信託の運用益や、定期預金の利息には税金がかかりますが、iDeCoは非課

税です。

③ 受け取るとき「退職所得控除」「公的年金等控除」の対象となる受取は「まとめてもら

う(年金)」かの2通りあります。いずれも課税対象ですが、どちらにも一定額までは税

金がかからないよう控除が適用されます。

iDeCoは、税制優遇の面でメリットの多い制度です。

社会保険労務士・後藤田慶子

|