健康保険は、病気やケガの治療にかかる医療費の自己負担を3割でうけることができる公

的な医療保険制度です。

日本の公的医療保険制度は「国民皆保険制度」といい、原則、全国民が健康保険に加入し

ます。

健康保険の種類(加入者数)

(1)協会けんぽ (約4,000万人)

(2)健康保険組合 (約3,000万人)

(3)共済組合 (約900万人)

(4)市町村国民健康保険 (約3,500万人)

(5)国民健康保険組合 (約3,500万人)

(6)後期高齢者医療保険 (約1,700万人)

(1) 協会けんぽ

中小企業にお勤めの方とその扶養者が加入する日本最大の医療保険者です。

健康保険に加入している事業所で、勤務している場合、国籍・性別・年齢・賃金の

額に関係なく「被保険者」になります。

被保険者に扶養されている家族は「被扶養者」です。

「被扶養者」の条件

1. 被保険者の収入により生計を維持されている75歳未満の方

2. 3親等内の親族

3. 被扶養者となるための収入条件

同居の場合

・ 年間収入130万円未満

(60歳以上の方180万円未満)

・ 被保険者の年間収入の2分の1

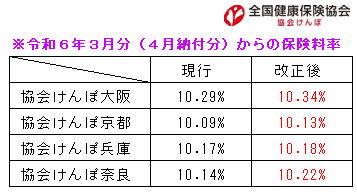

保険料のしくみ

給与の総額に、都道府県ごとの保険料率をかけることで保険料が決定します。

会社が半分負担します。

被扶養者は保険料負担はありません。

(2) 健康保険組合

・・・大企業にお勤めの方とその被扶養者

(3) 共済組合

・・・公務員と私学共済の教職員とその被扶養者

(4) 国民健康保険

(1)(2)(3)に加入していない方(75歳未満)自営業の方とその家族、フリ

ーランスの方

保険料のしくみ(大阪市参考)

「被扶養者」のしくみはなく、家族それぞれが「被保険者」になります。

前年の所得をもとに保険料を決定します。

退職後すぐ国民健康保険だと保険料が高くなりますね。

(5) 国民健康保険組合

自営業者が業種や職種で組織された保険

(例) 税理士国保・ 医師国保 等

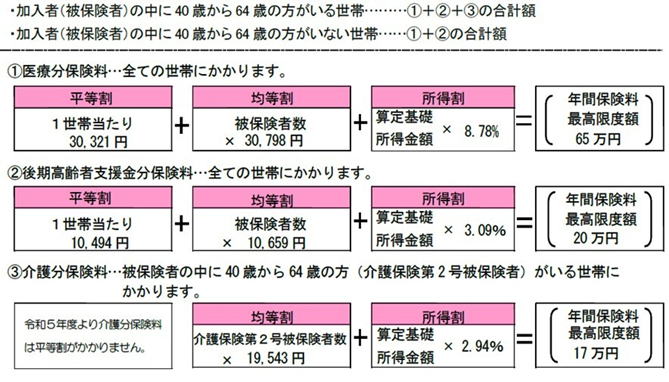

(6) 後期高齢者医療保険

75歳以上一人一人が被保険者

保険料のしくみ

均等割(月額約4,000 円)と、所得割(所得の9.84%)で決定されます。

(上限77万円)

所得によって自己負担は1割、2割、3割です。

社会保険労務士・後藤田慶子 |