令和6年度税制改正大綱が公表された。

所得税・個人住民税の定額減税、子育て支援関連税制などが盛り込まれています。

所得税・個人住民税の定額減税は、令和6年6月以降の給与計算に影響があります。

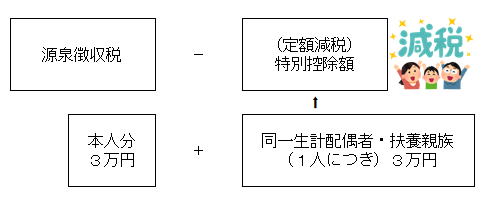

(1) 所得税の定額減税

対象者: 令和6年分の合計所得金額が1,805万円以下のひと。

退職所得を含めます。

控除額: 本人3万円に同一生計配偶者・扶養親族(居住者に限定)につき3万円

※扶養親族には、l5歳以下の扶養親族も対象になります。

(2) 個人住民税の定額減税

対象者: 令和6年分の合計所得金額が1,805万円以下のひと。

(退職所得を含めます)

控除額: 本人1万円に同一生計配偶者・扶養親族(居住者に限定)につき1万円

控除の方法:

令和6年6月の給与から住民税の特別徴収はなく、特別控除後の住民税

を11等分した額を、令和6年7月から令和7年5月までの給与から控除

します。端数の関係で7月、8月は額が異なる場合もあります。

社会保険労務士・後藤田慶子 |